Comment optimiser les cotisations au REEE et tirer le maximum des subventions?

En cotisant à un régime enregistré d’épargne-études (REEE) pour financer les études postsecondaires de votre enfant, vous avez fait un excellent choix. Vous voulez optimiser votre capital et maximiser votre REEE? Vous avez raison! Il est important de mettre en place une bonne stratégie de maximisation afin d’atteindre le maximum annuel dans votre REEE. Nous vous expliquons comment obtenir le meilleur profit pour vos placements et ne pas laisser d’argent sur la table!

Je veux devenir client

Je suis déjà client

Quel montant maximum annuel mettre dans un REEE?

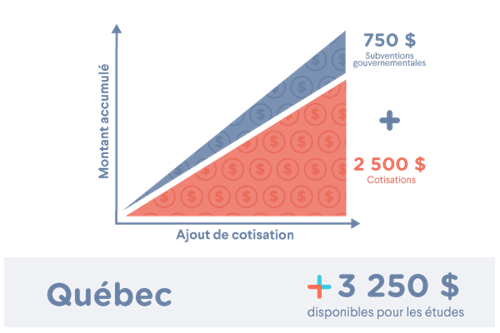

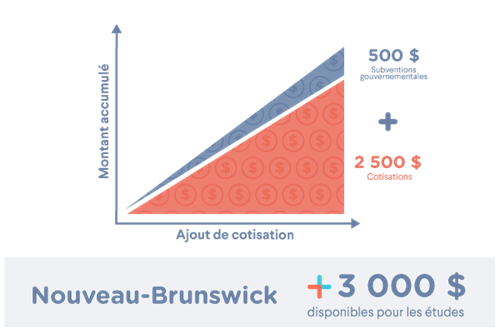

Pour profiter au maximum de votre REEE et des subventions gouvernementales associées, il est conseillé d’y verser 2 500 $ par année1. Même si pour le REEE, il n’y a pas de maximum annuel à proprement parler, n’oubliez pas que le plafond de cotisation à vie pour tout bénéficiaire est de 50 000 $ par régime.

À noter que votre enfant pourrait obtenir dans son REEE des subventions maximales allant jusqu’à 12 800 $2 pour ses études postsecondaires3!

BON À SAVOIR

Quels sont les avantages de mettre le maximum dans un REEE?

Même s’il est possible de rattraper les subventions inutilisées de votre REEE des années précédentes, cotiser le maximum chaque année est ce qu’il y a de plus avantageux pour profiter pleinement des capacités de votre régime enregistré d’épargne-études.

Cela vous aidera à mieux préparer l’avenir scolaire de votre enfant (votre bénéficiaire), sans avoir à fournir plus d’efforts financiers juste avant d’atteindre la ligne d’arrivée (autrement dit, le décaissement du REEE). C’est pourquoi il est important d’avoir une bonne stratégie d’optimisation du REEE.

Envie d’en savoir plus sur les stratégies de maximisation de votre REEE?

Je veux devenir client

Je suis déjà client

Quelle est la différence entre « maximiser un REEE » et « cotisations maximales »?

La maximisation du REEE, c’est obtenir le meilleur retour sur investissement de son REEE en mettant en œuvre les meilleures stratégies pour faire fructifier son épargne.

Les cotisations maximales sont les montants annuels à respecter afin de ne pas dépasser les plafonds de cotisation à vie.

Que se passe-t-il si on dépasse le plafond de cotisation dans un REEE?

Si, à la fin d’un mois, le total des cotisations versées à un REEE dépasse le plafond de cotisation à vie (soit 50 000 $ par bénéficiaire), vous devrez payer un impôt de 1 % par mois sur le montant des cotisations excédentaires. Par exemple, si vous avez cotisé 53 000 $ à votre REEE, la cotisation excédentaire de 3 000 $ sera imposée à hauteur de 30 $ par mois jusqu’à ce qu’elle soit retirée. Pour éviter cela, il est préférable de retirer toute somme en excédent avant la fin du mois.

À noter que les subventions gouvernementales versées à un REEE ne sont pas prises en compte dans le plafond de cotisation. Vous ne serez donc pas pénalisé(e) si votre régime enregistré d’épargne-études dépasse les 50 000 $ autorisés seulement grâce à sa croissance et aux subventions, et non en raison de cotisations excédentaires.

Des cotisations mensuelles ou une cotisation annuelle au REEE5?

Vous pouvez choisir des cotisations annuelles, en vous assurant toutefois de maximiser votre REEE avant le 31 décembre de chaque année afin de tirer le meilleur avantage des subventions gouvernementales.

Si votre revenu familial le permet, en optant pour des cotisations mensuelles, notamment par versements automatiques, vous maintiendrez votre rythme d’épargne et augmenterez vos chances d’atteindre plus facilement le montant maximal de cotisations annuelles qui vous permet d’obtenir les subventions gouvernementales auxquelles vous avez droit. Dans ce cas, vous bénéficierez aussi de l’optimisation des rendements composés, qui génèrent des intérêts sur les intérêts.

Sachez que, selon l’année de naissance de votre bénéficiaire, il existe des limites sur les montants des cotisations versées annuellement dans un REEE :

- 2 000 $ par an pour un enfant né en 1996;

- 4 000 $ pour un enfant né entre 1997 et 2006;

- aucune limite pour les enfants nés en 2007 et les années suivantes.

INTÉRESSANT

Les cotisations dans un régime d’épargne-études fructifient à l’abri de l’impôt jusqu’à ce que votre enfant soit âgé de 17 ans et s’inscrive à un programme d’études postsecondaires admissible3.

Contactez-nous dès aujourd’hui et obtenez le montant maximum pour votre REEE!

Concrètement, combien pourrait rapporter votre REEE?

environ 5 min

1. Tout montant investi excédant 2 500 $ ne sera pas subventionné par le gouvernement, à moins d’avoir des droits de cotisation au titre de subventions inutilisés. Certaines conditions s’appliquent. Consultez notre prospectus à kaleido.ca.

2. Subvention canadienne pour l’épargne-études (SCEE) de 20 à 40 % et Incitatif québécois à l’épargne-études (IQEE) de 10 à 20 %. Selon le revenu net familial rajusté. Le montant maximum annuel versé en SCEE est de 600 $ et de 300 $ en IQEE. Le montant maximum versé à vie par bénéficiaire est de 7 200 $ en SCEE et de 3 600 $ en IQEE. Bon d’études canadien (BEC) pouvant atteindre 2 000 $ par bénéficiaire, pour un enfant né après le 31 décembre 2003 et dont la famille est financièrement admissible. Certaines conditions s’appliquent. Consultez notre prospectus à kaleido.ca.

3. Consultez les programmes d’études postsecondaires admissibles dans notre prospectus à kaleido.ca.

4. Si vous disposez de droits de cotisation au titre de subventions inutilisés, les subventions gouvernementales pourront s’accumuler sur une cotisation maximale de 5 000 $ par année. Certaines conditions s’appliquent. Consultez notre prospectus à kaleido.ca.

5. Consultez les options de cotisation dans notre prospectus à kaleido.ca.